Selon la législation en vigueur, l’obtention d’un crédit immobilier ou d’un prêt conso implique de rembourser les fonds empruntés par le souscripteur, jusqu’au terme de la période d’engagement. Avant de vous engager, la simulation de tableau d’amortissement facilite l’obtention d’un prêt vraiment avantageux qui respecte votre budget. On vous guide.

En définition, un tableau d’amortissement est un document qui détaille chaque mensualité attendue par l’organisme financier prêteur et les conditions de remboursement du crédit immobilier ou conso. De ce point de vue, le tableau d’amortissement concentre principalement les 4 informations suivantes :

En l’occurrence, le remboursement des mensualités comprend les frais associés au crédit, tels que les intérêts d’emprunt ou les frais d’assurance du crédit. Dans le jargon bancaire, le remboursement d’un prêt se nomme amortissement.

Pour aider les emprunteurs à gérer au mieux le remboursement de leur prêt, les établissements bancaires et organismes de crédits sont dans l’obligation de présenter à leurs clients un tableau d’amortissement d’emprunt, nommé aussi échéancier de prêt. Du point de vue du souscripteur, ce dernier peut simuler son opération en ligne pour visualiser la répartition du remboursement de son crédit.

Quel que soit le type de projet à financer (bien immobilier, auto, travaux,...), le tableau d’amortissement de prêt est un document essentiel. Obligatoirement fourni par l’établissement financier au souscripteur, ce type de document bancaire contient des informations qui permettent de comprendre précisément comment se décomposent les échéances de remboursement d’un emprunt.

Dans cet ordre d’idées, une mensualité de remboursement, nommée aussi échéance de prêt, désigne la date à laquelle un remboursement est exigible. Selon que le tableau d’amortissement soit annuel ou mensuel, l’échéance est plus communément nommée mensualité. En outre, chaque mensualité comprend une part de capital, auquel s’ajoute le montant de l’assurance et le coût des intérêts dus sur la période.

Pour le souscripteur, tout l’intérêt de consulter son tableau d’amortissement est de savoir concrètement combien le prêt d’argent coûte vraiment sur toute la durée de son crédit immobilier ou à la consommation. Pour aller plus loin, voici les éléments repris dans le tableau d’amortissement qui permettent de connaître le coût total du financement :

Avec une visibilité claire et complète sur le prêt immobilier ou conso, l’emprunteur peut mieux planifier ses échéances de remboursement. Suite à l’analyse de données transparentes, le tableau d’amortissement permet de comparer objectivement les différentes propositions reçues et de retenir ensuite la plus avantageuse.

Dans ce cadre, les mensualités sont connues à l’avance, de la première à la dernière échéance. Auquel cas, le souscripteur peut sécuriser son budget avec la connaissance du coût de chaque échéance, ainsi que le montant de l’assurance et des intérêts parallèlement, le cas échéant.

Dans certains cas, aucun intérêt n’est appliqué à l’opération bancaire, tel que pour la souscription à un PTZ (Prêt à Taux Zéro). Il en va de même lorsque le financement est souscrit sans assurance facultative. Ceci dit, la souscription à l’assurance est obligatoire pour l’achat d’un bien immobilier.

D’autre part, le souscripteur peut également étudier de nouvelles solutions de financement, telles que le rachat de prêt ou la délégation d’assurance grâce à son échéancier. Ceci, dans le but de diminuer le coût de son emprunt en cours de remboursement.

En cas de remboursement d’un prêt par anticipation, le souscripteur dispose aussi de la possibilité d’estimer le coût des PRA éventuelles. En toute objectivité, voici les conditions appliquées par les établissements bancaires qui déterminent le montant des PRA d’un prêt immobilier :

Dans le cas du remboursement anticipé d’un crédit conso, le montant des PRA diffère. Le Code de la consommation encadre les pratiques des organismes financiers de la manière suivante :

Tout en sachant que le tableau d’amortissement constitue un élément important mis à la disposition de l’emprunteur, les banques et organismes de crédits ont l’obligation de transparence envers leurs clients pour la souscription des prêts à taux fixe. Dans cette perspective, les offres de prêts à taux variable ne sont pas soumises à la simulation de tableau d’amortissement.

D’ailleurs, cette pratique bancaire est valable aussi bien pour un prêt immobilier que pour un crédit à la consommation. La raison de cette pratique est simple. Une fois le crédit à taux variable souscrit, son taux d’intérêt évolue ensuite dans le temps, comme dans le cas d’un prêt renouvelable.

Inversément, le TAEG (Taux Annuel Effectif Global) du crédit à taux fixe reste stable pendant toute la durée de remboursement. Au cas par cas, et selon l’évolution du marché bancaire, la variabilité du taux d’intérêt peut jouer en faveur du souscripteur, ou pas. D’une certaine manière, tout dépend du taux d’inflation et d’autres indicateurs économiques difficiles à anticiper.

En pratique, le moyen le plus simple de faire une simulation de crédit avec tableau d’amortissement est d’avoir recours à un outil de calcul d’emprunt en ligne, à l’image de la simulation de prêt personnel de Younited Credit gratuite et sans engagement. Pour cela, voici les informations demandées par la calculette de crédit en ligne à renseigner :

Une fois ces informations renseignées, la calculette de prêt simule alors le tableau d’amortissement de l’opération bancaire. Au terme de cette étape, la simulation de crédit en ligne fournit des données précises sur l’amortissement en cours :

D’un autre point de vue, l’évolution du remboursement d’un prêt peut être observée autrement. Avec une grande majorité d’outils de simulation de crédits, le souscripteur peut visualiser l’amortissement de son prêt sous forme de graphiques. Dans l’absolu, le graphique présente l’avantage de mettre clairement en évidence l’évolution des mensualités, échéance après échéance.

À titre d’exemple concret pour calculer le tableau d’amortissement d’un prêt, voici le cas de Camille et Justin Laval qui souhaitent effectuer l’achat de leur premier bien immobilier ensemble. Le prix de vente du bien immobilier est de 175 000 euros, hors frais de notaire financés avec un apport personnel issu de leur épargne.

Pour concrétiser son projet de vie, le couple réalise plusieurs simulations de crédit immobilier. Avec la prise en compte de leur situation financière et la nature de leur achat, Camille et Justin visualisent les taux (emprunt et assurance) adaptés à leurs besoins. Pour bénéficier de l’offre la plus avantageuse, le simulateur de prêt propose ici de renseigner les données suivantes :

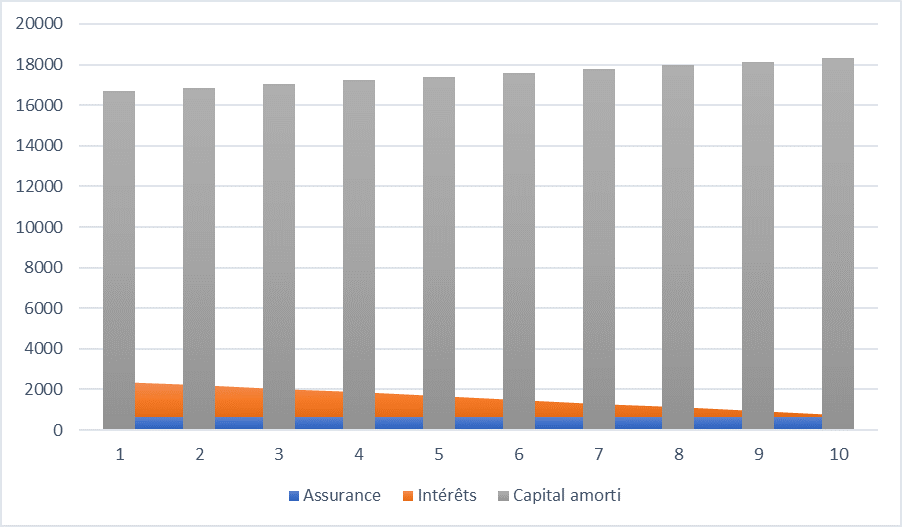

Pour avoir une première vision globale du remboursement de leur crédit, Camille et Justin choisissent d’établir un échéancier de prêt immobilier qui détaille leurs annuités, plutôt que leurs mensualités. Voici le résultat obtenu avec la calculette de tableau d’amortissement de prêt en ligne :

Année | Capital amorti en euros | Intérêts en euros | Capital restant dû en euros | Assurance en euros | Annuités en euros |

1 | 16 685,12 | 1 757,36 | 158 314,88 | 630 | 19 072,47 |

2 | 16 861,16 | 1 581,32 | 141 453,72 | 630 | 19 072,47 |

3 | 17 039,05 | 1 403,42 | 124 414,67 | 630 | 19 072,47 |

4 | 17 218,83 | 1 223,65 | 107 195,84 | 630 | 19 072,47 |

5 | 17 400,50 | 1 041,98 | 89 795,34 | 630 | 19 072,47 |

6 | 17 584,09 | 858,39 | 72 211,26 | 630 | 19 072,47 |

7 | 17 769,61 | 672,86 | 54 441,65 | 630 | 19 072,47 |

8 | 17 957,09 | 485,38 | 36 484,56 | 630 | 19 072,47 |

9 | 18 146,55 | 295,92 | 18 338,01 | 630 | 19 072,47 |

10 | 18 338,01 | 104,46 | 0 | 630 | 19 072,47 |

Montant total | 175 000 | 9 424,73 | 0 | 6 300 | 190 724,73 |

Alors que le montant du capital augmente dans la durée, les intérêts diminuent progressivement. Quant au montant de l’assurance, ce dernier reste identique à chaque échéance. Il en va de même pour les annuités au montant inchangé jusqu’au terme de la durée d’engagement du couple.

Sur le marché bancaire, cet exemple concret est la forme d’amortissement la plus courante. Par ailleurs, ce type d’échéancier se nomme amortissement linéaire ou constant. En effet, l’amortissement dégressif aux mensualités décroissantes est peu proposé par les banques.

À l’image de la visualisation graphique de l’amortissement du prêt de Camille et Justin, la simulation de tableau d’amortissement de crédit permet d’avoir une idée précise sur les conditions de remboursement d’un emprunt conso ou immobilier.

Grâce à l’échéancier du prêt, le souscripteur peut avoir la garantie de pouvoir rembourser ses mensualités dans de bonnes conditions. Avec la connaissance des sommes d’argent attendues par avance, il devient plus facile de prévoir les fonds nécessaires. D’autant plus en cas de situation ou de dépense imprévue.

En fin de compte, vous savez à présent comment faire une simulation de crédit avec tableau d’amortissement. Quel que soit votre besoin de fonds, Younited Credit vous accompagne pour financer vos projets de vie au bon prix avec le prêt en plus simple à taux attractif.