Pour obtenir ce crédit avec un taux aussi intéressant, vous devez remplir de nombreuses conditions tout en vous assurant que votre projet est conforme aux dispositions du prêt à taux zéro.

L’un des points principaux pour obtenir un prêt à taux zéro est d’avoir un projet qui soit lui-même éligible. Ceux-ci sont précisés par plusieurs articles de loi présentés dans le code de la construction de l’habitation. Car si le prêt à taux zéro est possible, c’est grâce à l’aide de l’État français qui prend en charge les intérêts avec des établissements bancaires ayant conclu avec celui-ci un accord. Afin que votre projet soit valable, il faut que celui-ci concerne l’achat ou la construction de votre future résidence principale.

De plus, si vous faites l'achat d’un logement ancien, il faudra impérativement que celui-ci soit situé en zone rurale et que d’importants travaux de rénovation soient nécessaires. Pour être éligible au PTZ, un logement ancien doit aussi devenir la résidence principale de l'emprunteur au plus tard un an après son acquisition ou la fin des travaux (possibilité d'assouplissement dans certains cas). Autre impératif : ne pas mettre le bien en location durant les 6 années suivant le versement du prêt.

Sauf exceptions :

Si vous vous retrouvez dans ces exceptions, vous aurez l’opportunité de mettre votre bien immobilier en location, sous certaines conditions : seulement en location vide et en respectant un plafond relatif au loyer et aux ressources du locataire.

Si vous avez décidé de construire votre future maison, vous pouvez également inclure dans le financement de votre projet l’achat du terrain constructible.

Bon à savoir : prêt à taux zéro et exclusions

L'acquisition de meubles dits « meublants », les droits d'enregistrement et les frais d'acte notarié sont exclus du coût total de l'opération.

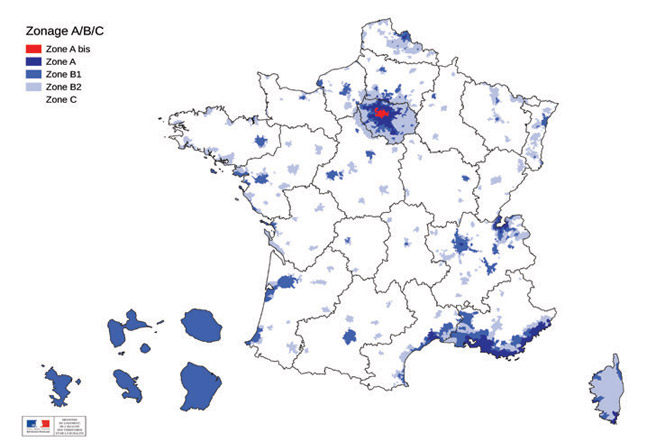

Afin de pouvoir faire une demande de prêt à taux zéro vous devez respecter un certain nombre de conditions au niveau de votre situation personnelle et de vos revenus. Il existe des plafonds qui dépendent à la fois du nombre de personnes dans votre foyer, mais aussi de la zone de votre future habitation. Ces zones sont définies par l’arrêté du 30 septembre 2014 qui permet de classer votre lieu d’habitat en fonction de la tension du marché immobilier local. Le but étant d’adapter les critères demandés à la situation pour vous permettre de pouvoir tout de même emprunter lorsque le marché est plus tendu ; c’est notamment le cas de l’île de France ou encore sur toute la Côte d’Azur.

En zone A bis et en zone A, par exemple, le plafond de ressources est fixé à :

Le montant des ressources tient compte à la fois du revenu fiscal de l'emprunteur et de celui des autres occupants, si ceux-ci ne sont pas rattachés au foyer fiscal de l'emprunteur. Le montant retenu est celui qui est le plus élevé entre les deux suivants :

Pour connaître la zone dans laquelle se situe votre commune, rendez-vous sur le simulateur du site officiel de l'administration française. À noter qu'à compter de 2020, la zone B2 et la zone C ne seront plus concernées par le PTZ. Seuls les habitants des zones A, A bis et B1 pourront encore en profiter.

Pour obtenir un crédit à taux zéro, vous devez d’abord vérifier que vous êtes bien éligible et que votre objectif l’est également. Pour en faire la demande, il faudra vous tourner vers une banque ou un établissement financier ayant signé une convention à ce sujet avec l’État français (ils sont vingt au total). Lors de la constitution de votre dossier, vous devrez notamment renseigner votre situation personnelle (identité, ressources) tout en fournissant les pièces justificatives (carte d’identité, livret de famille, bulletin de salaire). Vous devrez également préciser votre demande avec l’ensemble des éléments concernant votre projet immobilier (neuf, ancien, le terrain, la zone de construction). Enfin, vous devrez aussi apporter les justificatifs nécessaires permettant d’assurer le fait que ce projet vise à acquérir votre résidence principale (quittances de loyer des deux dernières années ou attestation d’hébergement à titre gratuit)

En faisant vos recherches sur le prêt à taux zéro et ses caractéristiques, vous pourrez tomber sur différentes appellations, pour ne pas vous embrouiller l’esprit, voici les définitions de chaque terme.

le PTZ : prêt à taux zéro, c’est le nom générique

le NPTZ : nouveau prêt à taux zéro, correspond au nom de la réforme de 2005 où il a été démocratisé.

l’éco-PTZ : il est uniquement dédié aux travaux de rénovation énergétique, c’est une variante du PTZ classique, il a été instauré pour réaliser des économies d’énergies.

Le PTZ+ : nom donné entre 2011 et 2015, période de forte révision des crédits. Cependant, depuis 2016, le + a été supprimé et le dispositif a repris son nom originel.

Le prêt à taux zéro permet de financer jusqu'à 40 % du coût global d'un projet immobilier. L'emprunteur doit donc prévoir un ou plusieurs autre(s) crédit(s) en parallèle (prêt immobilier, prêt épargne logement, etc.).

Le montant maximum du PTZ diffère, là encore, selon le nombre d'habitants et la localisation du bien immobilier. En revanche, que ce dernier soit neuf ou ancien, le plafond reste le même.

En zone A bis et en zone A, ce plafond se monte à :

Pour la zone B1, il s'élève à :

Obtenir un prêt immobilier pour un logement ancien, que peut-il financer ? :

Un prêt avec un taux zéro se rembourse sur une durée comprise entre 20 et 25 ans au maximum. La durée de remboursement dépend de la zone géographique du logement, de la composition du foyer et des revenus de l'emprunteur. Plus ces derniers sont élevés, plus elle sera courte.

Dans le cadre d'un prêt à taux zéro, on distingue 2 périodes de remboursement :

A savoir : vous êtes dans l’obligation de continuer à rembourser le capital restant dû auprès de votre établissement bancaire si vous vendez ou donnez votre logement acquis via un crédit immobilier taux zero avant l'échéance conclue en amont. Pour faire une nouvelle demande, vous devez attendre deux ans sans être propriétaire.

Il est possible que votre banque accepte de transférer votre prêt immobilier taux zéro pour l’achat d’un nouveau logement. Tout cela, dans la limite du capital restant dû et si vous respectez toujours les conditions d'éligibilité.

Comme pour chaque prêt, le PTZ à ses avantages comme ses inconvénients. Concernant les avantages :

Pour chaque prêt immobilier, l’établissement prêteur demande de contracter une assurance pour garantir le prêt voulu. Il sera de même pour le projet d’un crédit immobilier à taux zéro. La garantie devra couvrir la perte totale d’autonomie, l'invalidité, le risque de décès et la perte d’emploi. Les crédits immobiliers s’étalent sur de nombreuses années, il est alors primordial de se protéger aussi bien vous et que l'organisme de crédit.

Le PTZ 2022 et les APL ne sont pas compatibles, le prêt à taux zéro n’ouvre pas droit aux APL. Cependant, si vous accumulez le prêt à taux zéro avec un autre prêt qui est conventionné ou un prêt d’accession sociale de ce fait ce deuxième prêt peut vous ouvrir les droits aux APL, sous conditions de ressources.

L’éco prêt à taux zéro est une autre forme de crédit avec un taux d’intérêt nul d’un montant de 30 000 € maximum. Afin de vous aiguiller, voici les différentes conditions à remplir pour obtenir un prêt éco à taux zéro.

Pour obtenir un éco crédit à taux zéro (éco PTZ), il faut absolument que votre projet de travaux de rénovation de votre habitat concerne soit :

Sachez également que seule une habitation peut être concernée par l’éco prêt à taux zéro. Dans le cadre d’une copropriété, il est également possible d’obtenir ce type de prêt. Pour savoir comment financer vos travaux en copropriété, vous pouvez consulter notre guide spécial.

Afin de bénéficier du financement de vos travaux par le biais de l’éco PTZ, vous devez absolument faire appel à une entreprise « Reconnue Garante de l’Environnement » (RGE). Seules celles-ci sont autorisées à réaliser de tels travaux, et ce sont elles qui ont la charge d’attester l’éligibilité de vos travaux à l’éco prêt auprès de l'État. Si vous avez besoin d’aide pour choisir l’artisan qui réalisera les travaux, vous pouvez trouver le site du ministère de l’Écologie et du développement durable la liste des sociétés agréées RGE.

Pour pouvoir bénéficier d’un éco prêt à taux zéro, vous devez être propriétaire de votre logement et l’occuper à titre de résidence principale. De plus, la construction de celui-ci doit avoir été achevée avant 1990 en France métropolitaine, ou 2010 si celui-ci est situé dans un département d’Outre-Mer. Il est également autorisé de demander un éco PTZ selon les mêmes conditions si ce logement est mis en location, mais il doit absolument être utilisé comme résidence principale par le locataire. Bon à savoir : Il n’y a aucune condition de ressource, vous pouvez donc facilement faire votre demande d’éco prêt à taux zéro !

Spécifique à la copropriété, l’éco prêt collectif sera très utile pour le financement de travaux concernant les parties communes d’un immeuble mis en œuvre par le syndicat des copropriétaires. Cela peut également concerner une partie individuelle, mais dans ce cas les travaux doivent être réalisés dans l’intérêt collectif. Sachez que tous travaux financés en partie avec un éco prêt collectif devront être réalisés dans un délai de 3 ans.

En octobre 2021, le ministère du Logement a annoncé la prolongation jusqu’à fin 2023 du prêt à taux zéro. Les conditions de ressources pour l’année de 2022 n’ont pas été modifiées. Ce dispositif devait prendre fin le 31 décembre 2021. C'est l’occasion pour vous d'en bénéficier avant que le dispositif soit modifié ou bien même interrompu.

A partir du 1 er janvier 2023, la somme total des ressources sera apprécié à la date d’envoi de l’offre du prêt.

Si vous avez comme projet l’achat d’un nouvel appartement ou tout simplement envie de construire votre nouvelle maison, pensez à demander un prêt à taux zéro. La demande est simple et rapide et pourra vous faire économiser votre argent. N’oubliez pas l’éco prêt à taux zéro pour tous vos travaux de rénovation énergétique dans l’habitat ancien, cela peut vous être très utile pour les réaliser sans attendre.

Pour la réalisation de travaux qui ne seraient pas couvert par un prêt à taux zéro, ou si ceux-ci sont plus importants que prévus, vous pouvez faire en quelques minutes une simulation de crédit conso pour obtenir le financement supplémentaire.

Nécessité de passer par une banque ou un établissement financier ayant signé une convention avec l'État.