Besoin d’emprunter une petite somme d’argent pour un projet en particulier, ou tout simplement pour vous constituer une trésorerie de secours ?

Deux solutions principales pourront se présenter à vous sans justifier l’utilisation du crédit : d’un côté le crédit renouvelable, encore appelé crédit revolving, et de l’autre, le mini prêt personnel, aussi connu sous le nom de mini crédit. Tous deux sont des crédits à la consommation mais ils ne fonctionnent pas de la même façon.

Que choisir entre l’un et l’autre ? Pour vous éclairer et mettre définitivement un terme aux idées reçues, Younited Credit vous propose de mettre ces deux types de crédits en opposition à travers une infographie. Place à la battle !

Une réserve d’argent dans laquelle on peut piocher et que l'on doit rembourser.

C'est-à-dire emprunter une petite somme avec un crédit amortissable.

Une réserve d’argent est toujours à disposition. Le problème, c’est que la tentation de piocher dedans est grande. Sans même s’en rendre compte, l’emprunteur peut se retrouver avec un crédit au montant astronomique.

Pour ce crédit amortissable, la somme empruntée est fixée dans le contrat et versée en une seule fois à l’emprunteur.

Cette mise à disposition de fonds continue ou réserve d’argent toujours présente n’est pas gratuite, loin de là. C’est bien pour cela qu’un crédit renouvelable sera forcément associé à un taux variable. C’est l’un des grands principes de ce type de "prêt à la conso". Or, ce taux peut évoluer à la baisse comme à la hausse. Et bien souvent, le taux d’usure n’est pas bien loin !

Le taux ne bouge pas d’un iota pendant toute la durée de remboursement. En effet, le taux est aussi inscrit au contrat. Il faut alors prendre en considération le TAEG qui englobe le coût total du crédit. C’est à ce titre un excellent élément de comparaison.

À noter : qu’est-ce que le taux d’usure ?

Le taux d’usure correspond au taux maximal auquel un crédit peut être accordé. Il est fixé chaque trimestre par la Banque de France afin de protéger les emprunteurs d’éventuels abus.

Pour les petits crédits d’un montant inférieur ou égal à 3 000 €, le seuil applicable est le plus élevé (autour de 20 %).

Lorsque l'emprunteur utilise une partie (ou la totalité) du montant disponible, des intérêts sont émis sur le montant emprunté.

Les mensualités payées viennent rembourser une partie du capital mais servent surtout à couvrir les intérêts dus.

Lorsque le taux varie à la hausse, des intérêts plus conséquents sont à rembourser. La mensualité rembourse alors plus d'intérêts que de capital.

Il faut donc plus de temps pour rembourser l'intégralité du montant emprunté pendant que celui-ci produit toujours des intérêts, creusant le déficit.

Le nombre de mensualités est énoncé et invariable.

La part consacrée aux intérêts est précise pour chaque mensualité.

Pas de surprise, l’emprunteur rembourse chaque mois le même montant, couvrant une part du capital et une part d’intérêts.

Tout le détail de ces mensualités (parts dédiées, mois correspondants, nombre d’échéances) est expliqué et précisé grâce à un tableau d’amortissement fourni avec le contrat de prêt.

Plutôt transparent comme outil !

Frais de dossier, pénalités de remboursement anticipé, frais liés à la carte de crédit si associée… Les frais annexes, l’emprunteur passe rarement à côté ! En effet, une grande partie des coûts supplémentaires – outre ceux engendrés par les variations du taux – sont dus à des « services additionnels » parfois non explicites. L’emprunteur peut perdre de vue le fait que ceux-ci s’ajoutent aussi à la somme à rembourser. La part dédiée au remboursement du capital de chaque mensualité est donc une fois de plus réduite au profit des coûts du crédit.

Les frais annexes associés à un mini prêt personnel sont réduits, voire inexistants dans certains établissements. En effet, par exemple, ces petits crédits simplifiés sont souvent exempts de pénalités de remboursement anticipé et n’ont pas de carte bancaire associée. Ainsi, la seule obligation de l’emprunteur est de payer ses mensualités et de rembourser la totalité de son crédit.

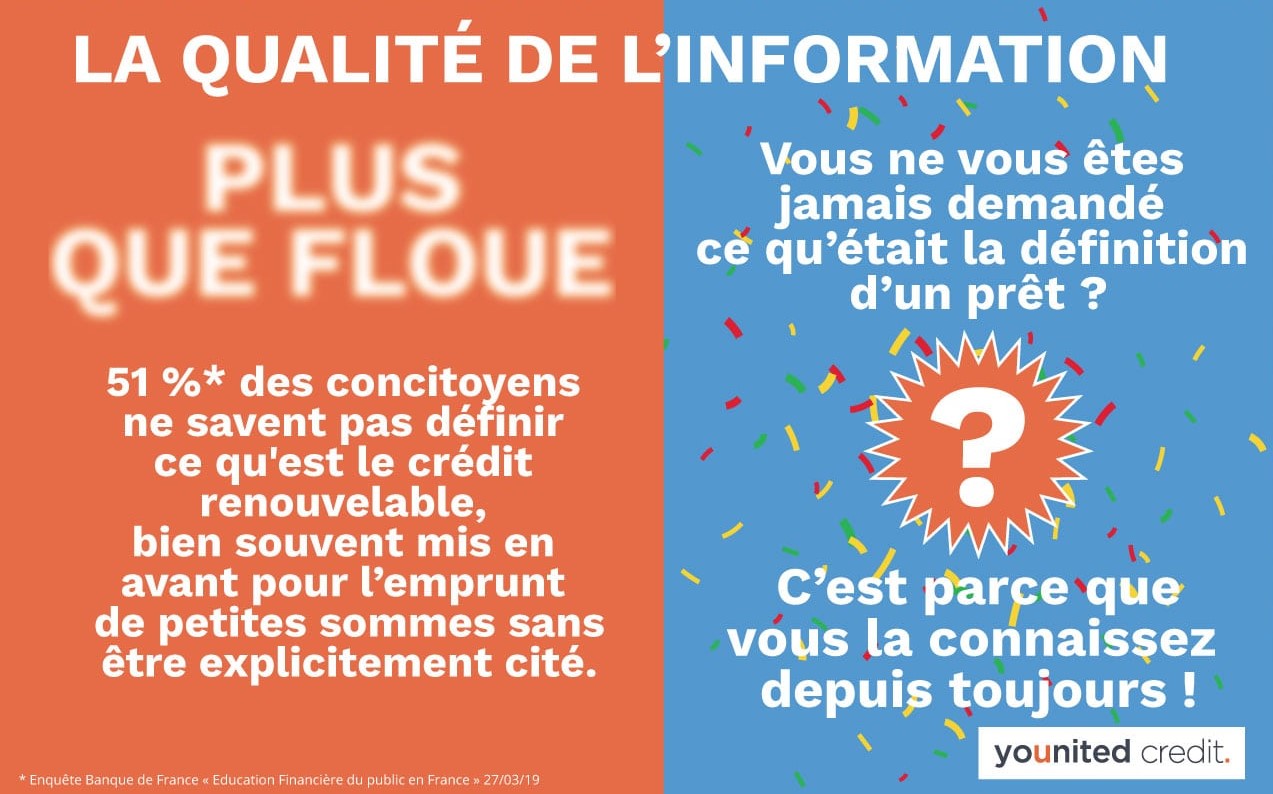

Plus de la moitié des concitoyens (51 %(1), précisément) ne connaissent pas la définition du crédit renouvelable. Ce type de crédit est effectivement mis en avant, sans pour autant être nommé de façon explicite par les établissements financiers, concernant les petites sommes. Ce qui permet de faire la différence est souvent la mention « taux variable » associée au TAEG.

Aussi, les avantages et la flexibilité de cette réserve d’argent – ou crédit reconstituable – sont souvent mis sur le devant de la scène, sans préciser ses risques pour l’emprunteur, bien plus conséquents.

Avec des modalités apparentes et précises, le mini prêt personnel se passe bien de longues explications.

En effet, vous ne vous êtes jamais demandé quelle était la définition d’un prêt personnel, n’est-ce pas ?

C’est bien sûr parce que vous la connaissez déjà parfaitement !

Saviez-vous que près de 66 % des dossiers(2) de surendettement concernent le crédit revolving ? Et au regard de tout ce qui vient d’être dit, cela ne vous étonne sans doute pas.

Assurément, le crédit renouvelable est une solution discutable : elle répond certes à un besoin d’argent, mais elle est aussi très couteuse.

Voici tout le paradoxe de ce financement !

Pour l’emprunteur, aucune mauvaise surprise sur son compte en banque puisque comme nous venons de le voir, tout ce qui concerne le crédit est clairement défini : il a connaissance de la somme d’argent perçue, il peut dresser un budget clair de sa dépense et il sait pour chaque période, quand et combien il devra rembourser.

Il est ainsi possible de prendre ses dispositions et intégrer le paiement du crédit aux dépenses mensuelles.

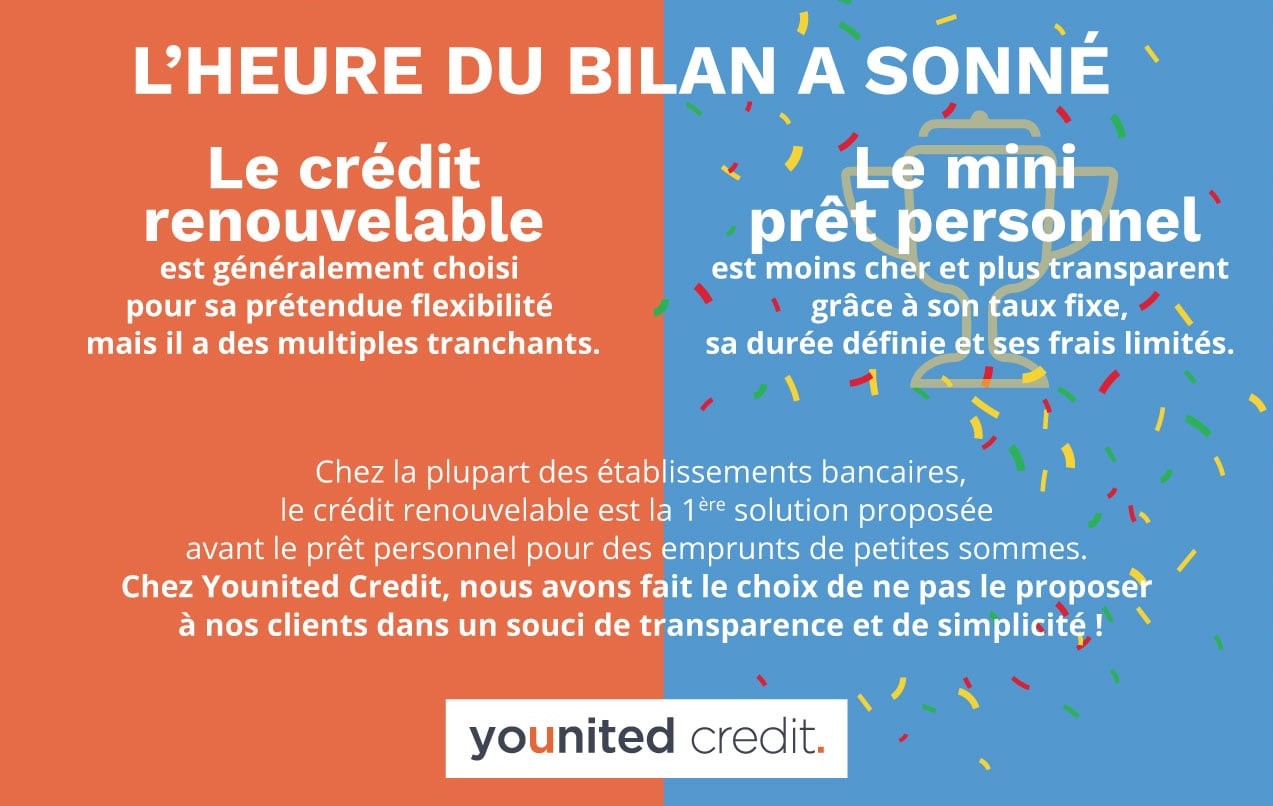

Malgré leur apparente similarité, crédit renouvelable et mini prêt personnel sont à des pôles opposés. Le seul facteur qui les relie, c’est le fait de pouvoir emprunter un faible montant. Malheureusement, la plupart des organismes de crédit vous proposeront le crédit renouvelable comme première solution pour un petit emprunt. Chez Younited Credit, c’est différent. Dans un souci de clarté, de transparence et de cohérence, nous avons pris le parti de ne pas le proposer à nos clients. C’est tout de même plus sécurisant, non ?

(1) Enquête Banque de France « Éducation financière du public en France », 27/03/2019.

(2) Enquête Banque de France « Le surendettement des ménages », 06/02/2018.

Copiez / Collez ce code sur votre site :

<a href='https://www.younited-credit.com/projets/credit-renouvelable/infos/credit-renouvelable-vs-mini-pret-personnel'><img src='https://www.younited-credit.com/media/195900/2019-infographie-younited-credit-mini-pret-personnel-credit-renouvelable.jpg' alt='Battle : Mini Prêt Personnel vs Crédit Renouvelable' width='1280' border='0' /></a>